自動車保険は安ければ良い訳ではありません。

最低限付かなければいけばい保証とサービスを選んでその中から一番安い保険を選べばいいんです!

もちろん保証を最強にして安心だ!では無駄がありすぎるからダメですよ!

ココでは最低限付ける保証と、なぜ必要なのか?を私がお話ししましょう!

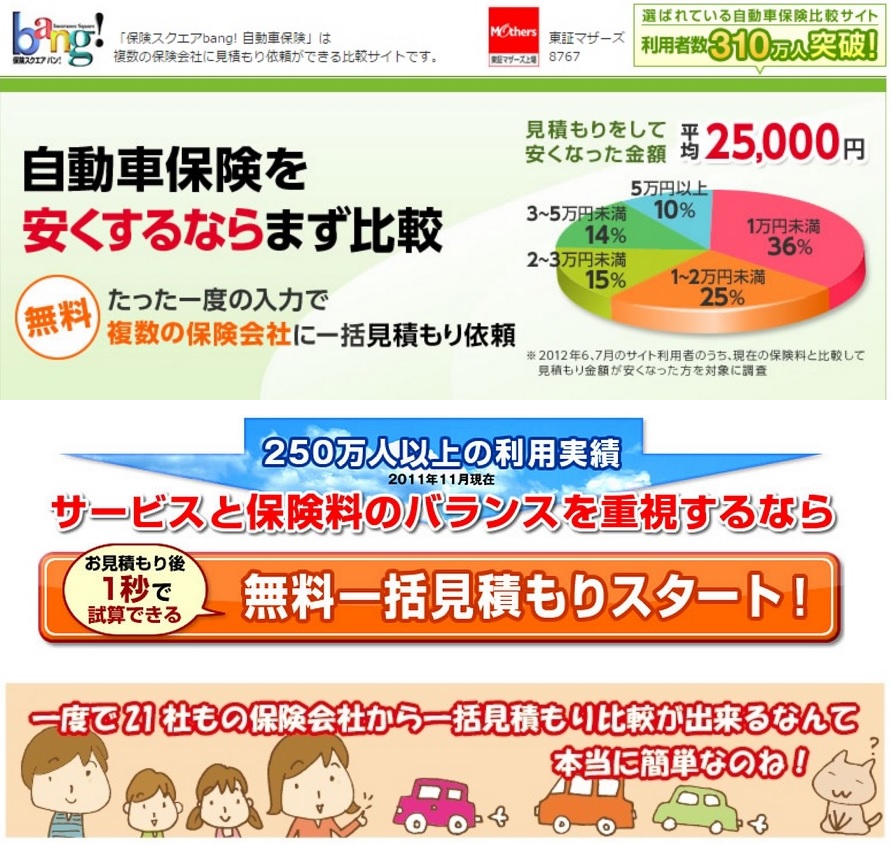

この条件で見積もりとって、一番安い所を選べば取り敢えずは失敗しないはずです!

最低限付けたい保険内容と保険料を安くするテクニックを紹介しますね!

安ければ良いってものでもない!

自動車保険は万が一の時に助けてくれるものですよね!

でも自動車保険ってはっきり言って高い!

特に事故に合ったことのない人はその有り難みが分かりにくいものです。もちろん事故を起こさないのが一番何だけど、こういう事は何時起こるか分からないから悩んでしまうんですよね。

大きな事故を起こしたことのない人が陥りやすい落とし穴なんだけれども、

出来るだけ保険料を安くしようと思って必要な部分まで削ってしまう。

そしてイザという時に保険が降りないなんてことになったらほんとうに困ります。

しかも保険内容って色々ありすぎて何が一番良いのか分かりにくいものです。

だからこそ最低限の内容をココで知ってほしいんです!

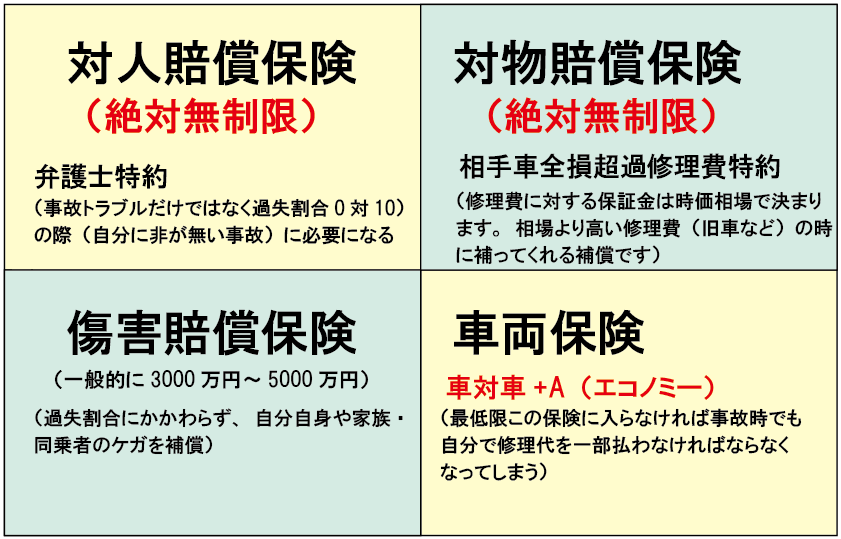

絶対に付けたい特約と保険内容は?

①対人賠償保険 (絶対無制限で!)

②対物賠償保険 (絶対無制限で!)

③人身傷害保険 (一億円~無制限 ココ実は重要!)

(一般的には3000万円~5000万円)

④車両保険 (車対車+A(エコノミー))

特約

- 弁護士特約

- 日常生活賠償責任補償特約(家族皆に適用・他人に怪我をさせたりものを壊した時に降りる補償)

- ロードアシスト(JAF未加入の場合)

条件

- 年齢条件

- 運転者限定特約

- 免許証カラー条件

- 車の使用目的設定

この上記の条件は最低限必要です。

後はお好みで、補償内容を充実したり各保険のサービスを付けたら良いでしょう。

その他保証・保険会社により自動セットになっている保証が有ります。

- 他車運転危険補償(他人の車・借りた車)で事故を起こしとぇしまった場合、自分自身が加入している保険を適用することが出来る)

- 示談交渉サービス(相手との示談交渉を保険会社がやってくれます)

- 無保険車傷害保証特約(無保険車との事故で自身の車に乗っている人を保証してくれる)

保険料を下げるテクニック!

ちゃんとした補償を付けて万が一の時にも困らない内容にしたにも関わらず、保険料を下げるには設定しておきたいポイントが有るのです。

- 余分な特約は付けない

- 免責を設定する

- ネットから申し込む

- エコカー割引の適用

- ゴールド免許割引

- 新車割引

- 保険証券の未発行依頼

- ダイレクト型の選定(通販型)

- 年齢条件の設定

- 運転者条件の設定

- セカンドカー割引

- 年間走行距離設定

- 使用目的の設定

●保険選びのポイント

- 余分な特約は付けない

- 免責を設定する

- ネットから申し込む

- 年間走行距離設定

- 使用目的の設定

特に忘れてはいけないのが「免責の設定」です。

免責とは万が一事故を起こして保険を適用する際に自分の設定した金額分だけは事故負担するという条項です。

一般的には5万円~15万円の設定をしますが、10万円で設定しておくのが丁度いいバランスなのです。

他に気をつけることは?

●その他に、重要なのが年齢条件です。

自動車保険は飲酒運転など重要な過失がある場合でも、相手には補償金が支払われます。

しかし、この年齢条件が設定していた年齢に当てはまらなければずべ手の補償が無効化されて支払われません。

どんな補償もこの条件は守るようにしましょう。

結局最後にどの保険に加入したらいいの?

「最低限の補償内容を付ける + 後はお好きな補償を追加する」

その条件を当てはめた中から一番安いものを選べば良いのです。

もう少し言うと、上の基本条件からほしいオプションを追加すると高くなって、運転者の条件を付けると割引がついて安くなります。

もちろん「代理店型」と「ダイレクト型」とサービス内容は変わってきますが、補償内容さえこの条件からはみ出していなければ、一番安い保険を選んでOKです!

代理店型のサービスは一言で言って(簡単・便利)です。

その分保険料が高くなっているのでその差額分は全てサービス・手間賃ですね。

ダイレクト型の保険は補償意外のサービス・手間をはぶいているので安いのです。

何処の保険会社が良いの?と言うよりも

「どういった保険内容が良いのか?」が大事なのです。

その条件は上で話した通りですね。

それ以外は高いものにはそれなりのサービスが、安いものはそれなりに自分でやる手間があるだけなので正直どれでも良いんです。