もし車両保険に加入していなかったらどんな時に困ると思いますか?

自分でぶつけた時に直す修理代が自腹で痛い?

それだけで済まないのが自動車保険の難しい所なんですんよね。

実は事故の時にも自腹を払わなければいけないパターンも多々有るんですよ。

車両保険に入っていなかったら?

車両保険の加入率って自動車保険契約車の内61.7%が契約しているのが全国平均なんですって。

意外と多いような気がするのは私だけでしょうか?

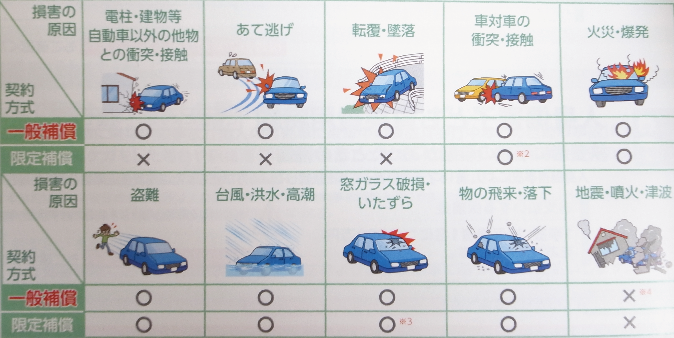

車両保険といえば自分自身の車を治せる保険ですよね。

ではもし入っていなかったら、どこかにぶつけてしまった時に保険で直せないだけだと思いますか?

実はもっと大きな問題が有るんです。

それは相手のいる事故で過失が少しでも自分にある時にも自分の車を直す時に、自腹で払う金額が大きくなってしまうのです。

この話の詳しいことは別ページで話しているので読んでみてくださいね。

災害・天災も車両保険

車が壊れてしまう災難は事故だけではないですよね。

- 台風で水に漬かってしまった

- ヒョウや石が飛んできた

- 当て逃げされた

- 盗難(最近多いですね)

- いたずら(高級車ほど多いものです)

などでも傷がついたり壊れてしまいますね。

こう言った災害災難にも補償されるんですね。

意外と多いのは大水で車が水没してしまったというパターンです。

近年異常気象でゲリラ豪雨が頻発したり、台風がかなり強大なものが上陸したりと水被害がかなり増えています。

その発生件数はこの5年で数倍にも増えています。

水没してしまった車はほぼ廃車になってしまいます。

廃車になってしまえばローンで買った車ではローンの残金だけが残ってしまいますね。

または、人気車種などの盗難も多い事例です。

ハイエースやランドクルーザーなどが依然盗難件数が多いですが、これも中々発見することが難しい事件ですね。

車両保険は絶対に入らなければいけないの?

いえいえ車両保険は任意保険の性質上、個人の自由で決めれば良いのです。

でもでも、任意だからって、対人賠償保険・対物賠償保険などの「任意保険」は絶対入ってくださいね!

では車両保険は?

実はこれ、入らなくてもいい状況の人もいるんです。

最終的には自分の判断に成るんですけれどもね。

簡単に言うと、自分の車の価値次第なんですね。

基準はそれぞれですが、大体の事を言うと。

自分の車の現在評価額が

- 100万円以上 なら 「一般の車両保険」

- 50万円以上99万円以下 なら 「車対車+A(エコノミー)」

- それ以外の50万円以下ならば車両保険に「入らなくても良い」と思います。

それは保険料の負担のほうが重くなってしまうからなんですね。

車両保険に入る目安については別ページで話しています。

でも車両保険に入っていなければ、万が一単独事故で廃車になってしまったら、一円も戻ってこないのですけどもね・・・。

ココらへんは後は個人の気持ちです。

下駄車として乗るようでしたら、車両保険に加入する必要はありませんし。

大事に大事にすて、もしこすり傷を付けてしまっても絶対にキレイに直したいというようでしたら一般の車両保険に加入するべきですからね。

そもそも、30万円ほどの下駄車をこすってしまっても中々キレイに治そうという人も少ないと思いますからね。