車両保険は入っていたほうが良いのは分かりますが、今一つその保険料が高くなる分入らなければいけない!と言う決め手が分からなく無いですか?

ちなみに私は車両保険の車対車+A(エコノミー)って奴に入っています。

ココではチョット車両保険の必要性について話してみますね。

車両保険を詳しく知りたいという人はコチラで見てみてくださいね。

車両保険の必要性

Q:先ず車両保険ってどんな時に使うと思っていますか?

A:自分の家の車庫入れで車をぶつけてしまった時とか?

正解!

もちろんそうですが、実は断然別の条件の時のほうが多いのです。

正直車庫入れで少しぶつけたくらいなら、保険を使って修理しないほうが良いくらいです。

10万円位の修理費では等級が下がって保険料が上がってしまうデメリットの方が大きいですからね。

ではどんな時に車両保険を使うのか?

それは相手のいる車同士の事故の時で自分にも過失が有る場合です。

それって、対物賠償保険を無制限にしておけばいいんじゃないの?

自分の車は相手の保険で直してもらえるんじゃないの?

と思うかもしれませんが、そのパターンでは自分の車の修理費を全額出してもらえるわけではないのです。

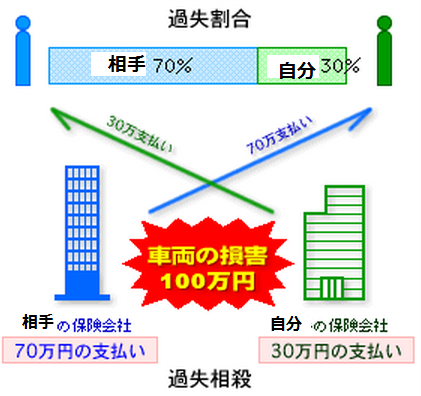

過失相殺というのが有るのです。

簡単に言うと事故の時の過失割合によって「自分の悪い分は相手にも払わなくてはいけない」「相手も相手の悪い分はこちらへ払わなければいけない」そのお互いに払う金額が有るのならば帳消しにして相殺してしまいましょう。って話です。

ちょっと待って下さい。

そうなると自分の車を直す時に100万円掛かっても7割しか貰えないとかになったらどうするの?

ってなりますよね?

その時は足りない金額30万円は自腹になってしまうのです。

それでは何だか納得いかないと思いませんか?

自分に非があまり無くても大きな出費が出るなんてと思いますね。

そんな時に助かるのが車両保険なのです。

足りない30万円を自身の車両保険で補償してくれるんですね。

もし車両保険に入っていなくて事故を起こしてしまったらなんて思ったらゾッとしますよね。

そうやって考えると中古車者だから車両保険に入っていなくてもいいや!なんて簡単には思えなくなりませんか?

車両保険ってどんな条件で入れば良いの?

車両保険の条件は実は人それぞれで大きく変わります。

- 新車

- 中古車

- 年齢

- 免許取得歴

簡単に4つが大きなポイントですが、この条件がまた様々なんですね。

この車両保険の条件の選び方は別のページでお話しますね。

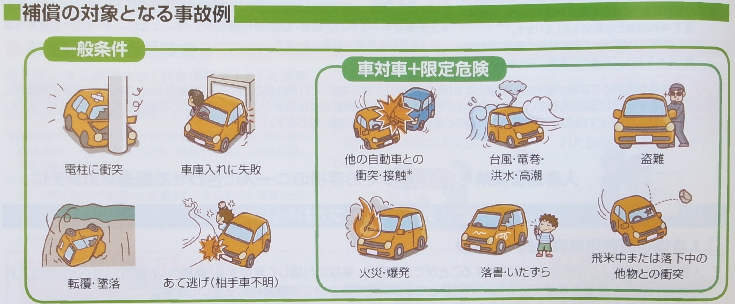

先ず車両保険は2タイプの大きな括りが有りますね。

一般的な車両保険 と 車対車+A(エコノミー) の2種類です。

特に今まで事故を起こしたことはないよ。

運転もそれほど不安はないよ!

という人は断然車対車+A(エコノミー)をオススメします。

車対車の車両保険のメリットは保険料がそれ程高額にならない点です。

一般的な車両保険へ加入しますと3万円~更に高くなってしまうパターンが多いですが、この車対車(エコノミー)は1万円前後しか年間保険料が変わらないのです。

それくらいの差でしたら、入っておいて損は絶対ない保険だとは思いませんか?

車両保険に加入しなくてもいいと思う人の条件も有りますのでそれはこちらを読んでみてくださいね。

ちなみに車両保険は各社保険会社毎の違いは特に無くどの保険会社にも

「一般的な車両保険」と「車対車(エコノミー)」が設定されていて大きな違いはありません。

車両保険の内容によって保険会社を選ぶという事はあまり無いかも知れません。

追加で選べる内容には各社の違いだけで言えば更にオプションで付けられる

- 車両保険無過失事故特約(もらい事故の時は等級を下げない)

- 買い替え時諸費用特約(事故で買い替えた時に一時金が出ます)

- 新車特約(新車購入から37ヶ月以内)で大きな事故をした時に新たに買い替える車の資金を補償

- 車両超過修理費用特約(時価修理でオーバーしてしまった金額に対しても補償)

- 代車提供特約

などがありますが

基本保険料は車種毎点数化(各社共通)され計算されるので特に大きな違いはありません。